Les mains d’Anice sont précises. Elles dessinent dans l’air chargé d’effluves de ce restaurant londonien des figures presque mathématiques, traçant les contours d’une argumentation soignée. Le propos est tranchant, les digressions ont des compartiments. Anice fait partie des centaines de traders français qui vivent dans la capitale britannique, mais également de l’élite, plus sélective encore, de ceux capables de livrer à la banque une performance à trois chiffres:

« Quand j’ai dépassé les 170% de P&L (profits and loss), ils m’ont dit ‘arrête, on va gérer’… »

Comme Anice, ils sont plusieurs milliers, majoritairement ingénieurs de formation mais avec des parcours très différents, à s’être lancés dans la finance durant l’âge d’or du trading, de la fin des années 1990 à la crise financière de 2007. Retour sur l’évolution d’un milieu professionnel érigé en modèle de performance et de méritocratie pour une génération entière, avant d’être mis en cause, accusés de faire preuve de cynisme et de participer à la destruction systémique des économies réelles.

Quels parcours pour les traders et quelles rémunérations? Comment « faire de l’argent » sur les marchés financiers et comment les réguler ? Quelles leçons ont été tirées (ou pas) des crises qui ont marqué les dernières années ? Comment la complexité des mathématiques a été instrumentalisée pour masquer la simplicité confondante d’un modèle économique, maximisant la profitabilité de court terme sans prise en compte suffisante des risques ?

Autant de questions qui appellent des réponses analytiques et souvent aussi complexes que les phénomènes et pratiques que l’on cherche à expliquer.

Mais chaque histoire a son début…

Prologue

[/dipl_separator]

Cette histoire commence le jour où des hommes ont l’idée de différer les paiements, lors des transactions sur le grain. Dès le 5e siècle avant JC en Grèce puis sous l’empire Romain, des opérateurs vendent et achètent des matières premières à terme (livraison et paiement sont différés et discutés). Le commerce se développe. Ses pratiques se diffusent et s’internationalisent. Et avec lui ses premières dérives spéculatives. Les trois grands monothéismes et des courants philosophiques posent déjà la question morale, mais la puissance financière trouve une émergence autonome et, dès le XVIe siècle aux Pays-Bas, s’institutionnalise. C’est la naissance de la Bourse. On peut y acheter des actions de la Compagnie, des titres de dette émis par l’Etat ou encore des matières premières, en respectant un système de règles définies par des courtiers professionnels. Ils sont déjà plus de 4000 sur la place. Londres et Paris suivront.

A mesure que les pratiques s’institutionnalisent et que le métier d’agent de change se développe, le marché se dématérialise. Dans son ouvrage « Les Traders », le sociologue Olivier Godechot explique :

« la marchandise n’est plus donnée à voir et l’objet de la transaction n’est plus qu’un symbole dont le degré de matérialité s’amenuise avec la complexification des marchés ».

Ce processus suivra son cours à mesure que l’économie de marchés se développe et s’internationalise, jusqu’à atteindre une limite technique dans les années 1980. Aussi structurés qu’ils soient, les marchés « à la criée » (où les opérateurs sont physiquement réunis dans une salle pour négocier les transactions – image classique de la bourse) se heurtent à un palier logistique et humain, dans le nombre et les volumes de transactions qui peuvent être opérées. C’est là que la technologie informatique va tout changer.

Pour le comprendre, j’ai interrogé Nicole El Karoui, mathématicienne et probabiliste de renom, qui a formé une part non négligeable des ingénieurs français que les salles de trading s’arrachent, au sein de son prestigieux master « Probabilités et Finance » (que tout le monde dans le milieu appelle encore « DEA El Karoui ») :

« Nous avons assisté à une véritable révolution informatique en 1988-89. Le passage des machines IBM aux PCs puis le développement de la puissance des ordinateurs ont ouvert de nouvelles possibilités ».

Et, de fait, cela a permis de passer progressivement d’une intermédiation physique à des marchés électroniques. Aujourd’hui, le palais Brongniart est à la fois un musée et un lieu de conférences avec traiteur où l’on peut, moyennant quelque monnaie, se placer « à la corbeille » (le cercle autour duquel se réunissaient les agents) et entendre résonner les voix des commentateurs radiophoniques qui ont marqué le jaillissement de la Bourse au coeur de l’information, telle celle de Jean Pierre Gaillard. Le « ménéstrel de l’action, griot de l’obligation, chantre des taux d’intérêts », tel que le présentait le magazine Le Point, analysait ainsi pour France Info :

« La Bourse, il y a des moments où elle monte et des moments où elle descend. » (2)

Sauf que, comme nous l’explique la professeure El Karoui, « les marchés sont très complexes », ce qui est la manière polie de la mathématicienne de rappeler qu’au delà de l’observation triviale des hausses et des baisses des actifs, il y a toute une modélisation à mettre en oeuvre. Et si l’informatique moderne faisait entrer la finance dans une nouvelle ère, ce n’était pas uniquement d’un point de vue strictement technique et logistique, mais aussi en ouvrant la porte, à travers une puissance de calcul sans précédent dans l’histoire humaine, à l’innovation en matière de produits financiers dérivés. Nicole El Karoui commente :

« La banque est le secteur qui utilise le plus de capacité de calcul, avant l’armée, l’aéronautique ou l’industrie. »

Les mathématiques deviennent alors, plus encore, la discipline majeure dans le domaine financier et une source d’impulsion et de création permanente dans les produits, de plus en plus structurés, qui vont émerger sur les marchés.

En plus des actifs de bases (dettes des pays, devises, actions, indices, matières premières et produits à terme simples), on assiste au développement de produits structurés de nature optionnelle. Les options sont des produits à risque qui permettent de prendre un pari, à la hausse ou à la baisse, sur un actif. Elles sont très sensibles à la volatilité des actifs sous-jacents (indicateur empirique du risque) et se comportent, du point de vue de la modélisation, comme des contrats d’assurance. On distingue les options simples, dites « vanilles », des plus complexes, qu’on appelle les options « exotiques ». Il n’y a alors plus de limites dans l’ingénierie de nouveaux produits. Plus il y a de risque, plus il y a du spiel (dérivé du mot ‘jeu‘ en Allemand désignant la part aléatoire d’un trade).

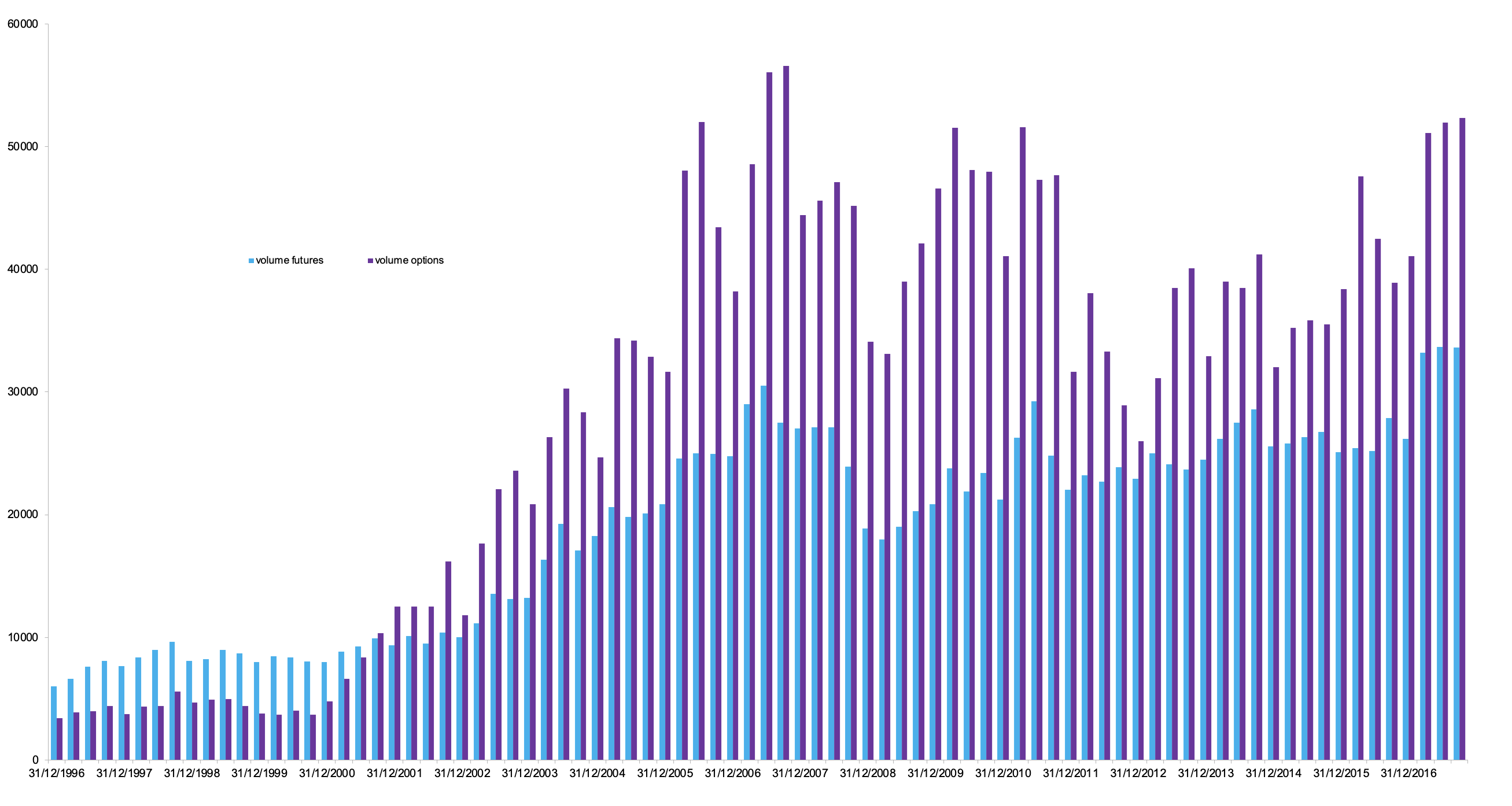

Sur le graphe ci-dessous, on voit en violet l’évolution des volumes traités sur les produits optionnels, pour ce qui est des (seuls) marchés électroniques. En bleu clair les contrats à termes. Clairement, les marchés optionnels explosent dès que la puissance numérique est disponible, dès le début des années 2000. On y comptabilise non seulement les options simples, mais aussi les produits beaucoup plus structurés.

Un Age d’Or de la Finance

[/dipl_separator]

Au début des années 2000, il n’y a plus de limites dans la complexité des produits créés par les banques d’investissement, qui utilisent alors les mathématiques comme un moyen d’ajouter une valeur scientifique aux produits qu’elles commercialisent. La sophistication des produits est utilisée comme un argument de vente et d’expertise, auprès d’un public qui n’a pas nécessairement l’éducation financière qui lui permettrait de mieux appréhender les risques en jeu. Le biais de complexité des mathématiques est ainsi utilisé pour crédibiliser et valoriser les structures financières vendues : options sur paniers d’indices, Altiplano et Everest, options à cliquets et divers Himalaya sont non plus des noms de sommets, mais autant de combinaisons de conditions et de paramètres plus complexes les unes que les autres, packagées dans une offre de produits que Nicolas avait la charge de valoriser, pour le compte d’une célèbre banque française :

« Les structureurs les créaient, les traders les vendaient, les quants les pricaient, les risk manageurs essayaient de suivre et de fixer quelques limites, mais en dehors de nous, personne ne comprenait grand chose à ce qu’on faisait. »

Olivier Godechot ajoute :

« Pour faire de l’argent, on fabrique des choses compliquées à partir de choses simples. Puis on facture un prix onéreux parce que c’est compliqué. Le client comprend mal le produit, mesure mal les risques et prend des décisions d’achat et de vente mal informées. »

Les progrès informatiques et la disponibilité du savoir mathématique n’étaient pas les seuls moteurs du développement de la finance des 20 dernières années. La discipline quantitative avait également d’autres fonctions. Le sociologue analyse :

« Les gens calculent mais ne sont pas toujours dans l’hyper rationalité des modèles économiques. Il y a des joutes dans la salle sur la valeur des méthodes de calcul et des personnes qui les portent. Ils vont ainsi rivaliser pour mettre en valeur leur méthode, dans le registre de la compétition avec les autres. Il y a un passage entre personnes et méthodes. »

Ce sont donc aussi des mécanismes de reconnaissance professionnelle qui expliquent le surinvestissement des mathématiques comme support de la compétition entre professionnels au sein d’un même espace.

Mais le moteur le plus basique et le plus déterminant du boom financier des années 2000 est d’une évidence qui contraste avec la complexité des outils qu’il agite : l’appât du gain, purement et simplement. Comme l’explique Nicole El Karoui:

« Le besoin d’investir pour financer les entreprises et l’économie a coïncidé avec l’envie de spéculer ».

Le marché a fait le reste…

C’est l’age d’or. Anice, le trader, traverse ces années en livrant des performances qui le font vite remarquer, d’abord dans la salle parisienne où il travaille, avant d’être rapidement recruté à Londres, pour des banques britanniques puis japonaises :

« Dans les années 2000, les quants et les traders français étaient pionniers dans la recherche et les solutions mathématiques appliquées à la finance de marché. On était connus pour être la banque la plus innovante en termes de produits dérivés exotiques. »

Ses résultats donnent le vertige au point où, une fois ses objectifs largement dépassés, ce sont ses responsables qui lui demandent de ralentir. Une pratique qu’Olivier Godechot explique par des raisons comptables :

« Dans un contexte où l’entreprise et la comptabilité sont très politisées, toutes les hypothèses de calcul (cout/risque) modifient la valeur comptable et sont donc l’objet d’un compromis politique : on choisit une distribution cible, puis on acte les modèles et représentations de risque en fonction ».

En d’autres termes, on rend les comptes que l’on veut bien, en se servant de l’amplitude et de la flexibilité des modèles. Nicole El Karoui résume :

« Les années comptables sont structurantes pour orienter les chiffres du trading ».

Chacun y trouve son avantage et, des risk managers aux régulateurs en passant par la presse financière, rares sont les voix qui s’expriment alors contre un système dont ils font partie et duquel ils bénéficient. A titre d’exemple, il est parfois périlleux pour un contrôleur de risque de porter un constat critique sur les pratiques d’un trader. Comme le rappelle Olivier Godechot :

« un trader touche jusqu’à 10 ans de salaire en bonus. Un contrôleur des risques, six mois au maximum. Il devient donc difficile d’évaluer des gens qui vont peut être devenir leurs futurs patrons, s’ils veulent devenir trader. »

Malgré quelques articles et mises en garde sur la fuite en avant des marchés financiers, aucune remise en cause sérieuse, politique ou économique, n’est à l’ordre du jour.

Tout va donc (financièrement) bien dans le meilleur des mondes (quantitatifs) jusqu’à ce qu’en 2007, la copule gaussienne vienne tout casser…

La Copule Gaussienne et la Crise des Subprimes

[/dipl_separator]

La.

Copule.

Gaussienne.

Une formule mathématique au coeur de ce que l’on appellera à postériori « la crise des subprimes », programmée des années auparavant comme une bombe au coeur du système financier, n’attendant qu’un déclencheur pour exploser. Il s’agit en fait d’un modèle développé par un analyste quantitatif en pleine ascension, David X. Li, qui en 2000 publie un article qui fait sensation et s’apprête à révolutionner la façon dont on approche le risque de crédit. Pour le comprendre, revenons quelques années en arrière.

En 1933 aux Etats Unis, tirant les leçons de la crise de 1929, le sénateur Carter Glass (ancien secrétaire au Trésor) et le député Henry Steagall (président de la commission Banque et Monnaie) obtiennent le vote du Banking Act, séparant clairement les activités d’investissement d’une part et les activités de dépôt et de prêt de l’autre. Les deux activités sont jugées incompatibles. Sauf qu’après 65 ans d’efforts et de lobbying, en 1999, les banques obtiennent de l’administration Clinton l’abrogation de ce dispositif.

Dès lors, les grandes banques comme CitiGroup commencent à fusionner leurs activités. Il ne faut pas longtemps aux cerveaux bancaires pour y voir une opportunité :

D’une part, les banques ont des clients souscrivant des crédits. Elles sont propriétaires d’une multitudes de dettes de particuliers, souscrites très facilement dans une vague d’acquisitions immobilières et un marché haussier. C’est l’époque des fameux prêts NINJNA (« no income, no job, no asset »), qui, une fois cumulés, commencent à représenter un risque de crédit significatif.

D’autre part, les mêmes banques ont des épargnants et des investisseurs, toujours friands selon eux de nouveaux produits, avec un risque contrôlé. Ils ont des profils gain/risque différents, mais l’immense majorité d’entre eux n’ont pas les connaissances en mathématiques financières suffisantes pour se faire un avis raisonné sur les offres disponibles.

L’idée est simple:

Pourquoi ne pas utiliser les dettes des uns pour construire des produits qu’on vendra aux autres ?

Et c’est très précisément ce qui va se produire… Nicole El Karoui explique la démarche :

« Les prêts immobiliers ont été regroupés et traités, à travers un processus de titrisation. En fonction de leur appétence pour le risque, les investisseurs ont eu accès à des tranches différentes ».

Plus ils veulent du rendement, plus ils investissent dans une tranche risquée. On appelle ça un CDO (une obligation adossée à un actif).

Sauf que la valorisation du produit se heurte à une limite : comment rendre compte mathématiquement du risque de crédit, non pas d’une dette individuelle, mais de milliers de crédits immobiliers réunis en une seule et même enveloppe de risque ?

C’est là que la copule gaussienne entre en scène : dans une formulation (relativement) simple, David X. Li propose la solution que voici :

En dépassant le formalise mathématique, que David X. Li ? Que la probabilité de défaut conjointe entre un crédit A et un crédit B dépend d’une part des deux crédits pris individuellement, mais aussi d’un paramètre très important qui les lie : la corrélation (ici représentée par la constante 𝛾), qui décrit l’intensité et la nature de la relation qui lie deux variables.

« Copule » pour représenter l’idée de prendre les crédits par couple de deux, dans la modélisation.

« Gaussienne », s’agissant de la distribution des probabilités.

Sans tarder, la formule se répand dans les salles de marché comme une traînée de poudre, grâce à sa simplicité de calcul. On sait désormais pricer les CDO. Il n’y a donc plus qu’à les vendre. En 2006, le marché des CDO représente 4,7 trillions de dollars.

La suite est connue : une baisse du marché immobilier plonge des milliers de familles dans la faillite et fait péricliter, en chaîne, toute un écosystème financier qui était devenu dépendant de cette croissance par la dette, obligeant les états, en Amérique comme en Europe, à déployer des plans de sauvetage des banques sans précédent.

Mais pourquoi ?

Pourquoi il n’y a pas eu d’alerte suffisamment audible ? Pourquoi les quants, les traders et les contrôleurs de risque n’ont-ils rien dit ? Pourquoi les agences de notation ont-elles distribué des triple A (la note maximale) à des produits si risqués ? Pourquoi les régulateurs ont observé l’ensemble du dispositif sans tirer la sonette d’alarme ? Mais surtout:

Pourquoi la copule gaussienne de David X. Li a-t-elle fait exploser le système ?

Parce qu’on n’a pas su (ou pas voulu) voir trois choses fondamentales, au delà des formules :

- La première, c’est que si des familles font face à une situation de faillite, il y a de fortes chances que d’autres familles d’une condition socio-économique similaire fasse face aux mêmes problèmes, de manière imminente.

- La seconde, c’est que si un groupe socio-économique donné subit une crise, les groupes connexes en subiront les effets, de proche en proche. Il y a donc un mécanisme d’aggravation et de contagion, dans le cas de crises systémiques.

- La troisième découle des précédentes : la corrélation n’est jamais une constante et doit faire l’objet d’une modélisation qui lui est propre. Dans une économie, les opérateurs et intervenants influent les uns sur les autres d’une manière évolutive. Dire qu’il y a des phénomènes d’adaptation, d’apprentissage ou d’aggravation, c’est tout de suite postuler que les corrélations ne sont pas des constantes mais des variables. Ce que le modèle de Li ne prenait pas en compte, comme l’explique longuement Félix Salmon dans un article remarqué de 2009.

Ces trois erreurs expliquent, parmi d’autres, que la mauvaise gestion du risque de crédit des subprimes ait abouti à ce que l’analyste quantitatif et auteur américano-libanais, Nassim Nicholas Taleb, appelle un cygne noir :

Un événement très improbable qui, lorsqu’il se produit, a un impact majeur sur l’ensemble d’un système.

Changer les Règles sans Changer le Système

[/dipl_separator]

Aurait-on utilisé la mauvaise quantité de mathématiques ? Suffisamment pour donner aux produits financiers et aux opérateurs la caution scientifique qui crédibilise leur offre et leurs pratiques, mais pas assez pour prendre en compte toute la complexité des risques afférents et leur nature systémique.

Nicole El Karoui met également en évidence le rôle des agences de notation et des régulateurs :

« les CDO notés par les agences de rating avec des triples A, c’est surréaliste. En quoi étaient-elles qualifiées pour évaluer des dérivés de crédit ? Les structures d’organisation du marché ont joué un rôle énorme dans la crise, en rendant le risque systémique. Est-ce que les marchés peuvent faire payer aux citoyens leur spéculation ? ».

Depuis, pour restaurer une forme de confiance dans les marchés, les agences de régulation ont multiplié les nouvelles règles et les dispositifs de contrôle formels. Anice commente :

« Le poids de la compliance a explosé dans les salles de marchés, réduisant les degrés de libertés des traders mais surtout instaurant une chape de plomb difficilement gérable. De nombreux traders de l’ancienne génération ont quitté l’industrie, ne supportant plus le transfert de responsabilité sur leurs épaules (tout est fait pour que la banques et ses hauts dirigeants soient protégés contre d’éventuelles attaques en justice). »

Et effectivement, à écouter Robert Ophèle, le président de l’Autorité des Marchés Financiers, l’instance de régulation française, on réalise à quel point les choses sont plus transparentes (sic). Dans son discours du 13 novembre 2017, le dirigeant se satisfait que « l’essentiel (ait) déjà été fait avec CRD4-CRR, Solvabilité 2, MIF2, PRIPS, MMFR » mais prévoit aussi de revoir « EMIR ou ESA », soit autant d’instruments de régulation et de contrôle difficiles à comprendre même pour les initiés, totalisant pas moins d’une cinquantaine de directives différentes et plus de 1700 pages de réglementation mises en oeuvre par les 483 collaborateurs de ladite autorité.

Nicole El Karoui fustige cette multiplication des dispositifs de contrôle formels, sans réelle prise avec les marchés :

« Comment peut-on accepter d’écrire autant de choses fausses techniquement ? Ils n’ont qu’une obsession : que tout le monde fasse pareil. Ils n’ont donc rien compris de ce qu’ont fait les agences de rating à qui ils ont donné un tel rôle ? »

La colère de la mathématicienne vient d’abord du fait que le régulateur, chargé d’organiser et de surveiller le fonctionnement des marchés, n’a pas agi dans la phase précédent la crise de 2007, lorsque les agences de notation se sont mises à évaluer des produits de crédit structurés comme elles l’auraient fait pour des entreprises, alors que cela aurait nécessité des modélisation de risque très différentes. Mais il y a un autre sujet: à travers la multiplication de réglementations, l’AMF déplace le problème en créant un risque réglementaire en plus du risque financier.

Anice, lui aussi, a observé les effets des nouvelles réglementations :

« Le salaire des traders a été réduit de 40% en dix ans. Les bonus sont étalés sur trois ans, avec une partie payée en numéraire et une autre en actions. Cependant, un effet pervers de la législation en place s’est produit. En voulant caper à deux fois les bonus des traders (directive CRD4 de Bâle III), les banques, comme à leurs habitudes, ont contourné cette règle prudentielle en multipliant par 2 ou 3 les salaires fixes de ses responsables de trading ».

À titre indicatif, un responsable de desk senior touche en moyenne un salaire fixe de 500000 livres sterling à Londres.

Nicolas le quant, qui depuis a pris ses distances du milieu financier, commente avec amusement :

« Avant, on épatait la galerie avec des mathématiques sans trop comprendre les risques qu’on prenait. Maintenant on fait la même chose avec des classeurs entiers de réglementation mais on n’est pas plus protégés d’une nouvelle crise. »

De fait, les pratiques ont objectivement évolué, mais le constat est mitigé :

– Les rémunérations et leur décomposition ont changé, mais les objectifs aussi. Un trader expérimenté devait en 2007 rapporter 8 à 10 millions chaque année. Aujourd’hui, c’est deux fois moins.

– Les produits structurés complexes sont totalement délaissés et les opérateurs se concentrent sur les options les plus « vanilles », avec des volumes presque aussi importants qu’avant la crise. On assiste ainsi à une simplification majeure des produits traités.

– Le régulateur a exigé que les opérateurs aient recours à des services de valorisation indépendante pour les produits qu’ils ont en portefeuille, même si ces entreprises de valorisation demeurent tributaires des données et des paramètres que fournissent les acteurs bancaires.

– L’AMF prend des sanctions sans complaisance sur des cas manifestes de violation des réglementation. En 2016, La commission a pris 32 sanctions pécuniaires pour un montant de 9,7 millions d’euros et 9 sanctions disciplinaires (avertissement, blâme, interdiction temporaire d’exercer). En 2020, elle a pris 23 sanctions pour un montant de près de 30 millions d’euros.

– Les mathématiques continuent d’occuper un rôle prépondérant, mais se concentrent désormais à l’évaluation du risque de crédit et de contrepartie, notamment lorsque les transactions sont agrégées.

Malgré cette profusion réglementaire et cette volonté affichée à la tête des agences de régulation, peut on véritablement dire que les choses ont changé ? Pas forcément, car si les règles ont changé, le système demeure, avec des comportements influencés par les mêmes objectifs et la même vision de la finance.

Olivier Godechot relève :

« Aux Etats Unis, on a retrouvé les niveaux de rémunération d’avant crise. Les régulations mises en oeuvre vont être amoindries et fragilisées par le Brexit et par le passage de Trump au pouvoir. En France, le secteur financier a pendant longtemps été l’un des principaux agents de la hausse des inégalités. Depuis 2007, cette influence s’est réduite mais ne s’annule pas ».

Les banques françaises sont revenues à des niveaux de rentabilité significatifs et ne semblent tirer aucune leçon quant à leurs responsabilités sociétales. Ainsi, Oxfam France relève, dans ses rapports successifs, que la Société Générale ou BNP-Paribas continuent de « spéculer sur la faim dans le monde », avec près de 3,5 milliards d’Euros misés sur des matières premières agricoles, tandis que Lyxor (filière de la SG) continue de commercialiser un tracker sur l’eau, dont la valeur augmente à chaque fois que la ressource vitale se raréfie dans les pays en développement.

Les pratiques évoluent mais le risque demeure, ainsi que le cynisme d’un modèle financier qui semble être dans un constant paradoxe, toujours en pointe sur l’ingénierie du profit, mais incapable de faire preuve de réflexivité, concernant même sa propre survie. Le président Macron anticipait de nouveaux débouchés pour la finance française, notamment par le biais d’un « capitalisme écologique » et le développement des FinTechs, mais l’illusion semble juste se déplacer ; Nouveaux jeux, nouveaux spiel, du bitcoin aux marchés Forex en ligne, mais le moteur reste le même, comme le montre une récente enquête de terrain du BondyBlog.

A la question « Auriez-vous voulu changer quelque chose à vos enseignements avec le recul ? », Nicole El Karoui répond avec une lucidité glaçante :

« Non. On n’aurait pas fait les choses autrement. On était très naïfs, mais on n’est pas pires qu’un groupe pétrolier ou ceux qui fabriquent des pesticides. On est dans la même logique et il n’y en a qu’une seule: faire du fric à tout prix. »

On espère que vous avez apprécié cet article...

C’est pour vous qu’on produit l’ensemble de ces contenus, qu’il s’agisse des textes, des vidéos, des photos. Si vous avez appris des choses ou apprécié l’article, vous pouvez nous soutenir en devenant l’un des mécènes qui rend ce travail possible. Rendez-vous ici sur notre page Patreon Marwan Muhammad, pour participer et préserver la continuité et l’indépendance de ce site. Ça nous aide beaucoup et ça nous donne envie de faire encore mieux. Merci beaucoup!